برای برنامه ریزی فعالیت ها و نیروی کاری امور مهندسی و هزینه نگهداری و تعمیرات لازم است اهداف آن در سال آینده هنگام بودجه بندی مشخص و تعیین گردد، این اهداف می تواند اجرای برنامه نگهداری و تعمیرات، تکمیل پروژه های مخصوص و اجرای تعمیرات کلی برنامه ریزی شده را در بر گیرد.

با توجه به این اهداف و بررسی وضعیت موجود واحد نگهداری و تعمیرات میتوان برنامه کاری و نیازهای آن را تعیین کرد. در اثر این بررسی ممکن است به این نتیجه رسید که تعمیر نقصهای بدون فوریت، تا زمان مناسب به تعویق افتد، یا با توجه به شرایط موجود، از نیروی و خدمات قراردادی استفاده شود، به این ترتیب برنامۀ مدیر واحد نگهداری و تعمیرات مشخص میشود.

یکی دیگر از مواردی که میتوان به عنوان یک هدف در نظر گرفت، کاهش منابع تخصیص داده شده به تعمیرات اتفاقی و اصلاحی و افزایش منابع تخصیص داده شده به تعمیرات پیشگیری برنامه ریزی شده میباشد همچنین با توجه به شرایط کشور ما علاوه بر تمامی موارد محاسبه تورم و تاثیر تورم تاثیر آن بر قیمت اجناس و همچنین تاثیر تورم به نسبت حقوق کارکنان نگهداری ضروری می باشد.

با تأکیدی که همواره بر استفاده از نگهداری و تعمیرات پیشگیرانه دارند و مهمترین مزیت آنها را مشخص بودن زمان و نحوه انجام کار ذکر مینمایند، ضرورت بررسی و تجزیه و تحلیل فنی – اقتصادی امور نگهداری و تعمیرات را در هر یک از روشهای معمول آن، امری اجتناب ناپذیر می سازد. چه تنها از این طریق میتوان به یک نظام نگهداری و تعمیرات معقول و منطقی دست یافت.

برنامه ریزی بودجه، کنترل هزینه ها و نهایتاً بررسی و آنالیز فنی – اقتصادی راهبری، نگهداری و تعمیرات، به دلیل عدم آموزشهای لازم در این خصوص، مشکل میباشد، از این رو کنترل هزینه ها نیز مانند به کارگیری روشهای جدید، مستلزم آموزشهایی جهت آشنایی افراد مسئول میباشد.

برنامه ریزی بودجه باید با در نظر گرفتن اهداف و جهتگیری مالی سازمان و با انعطاف پذیری کافی تهیه شود، تا اعمال تغییرات در جزئیات آن به منظور تناسب و توازن بودجه در بخشهای مختلف امکان پذیر باشد.

در صورتی که اهمیت بودجه بندی و تجزیه و تحلیل فنی – اقتصادی به خوبی شناخته شود، میتوان فهمید که این امر فقط به خاطر پیشبینی و کنترل مخارج نیست، بلکه تشویق برای پیشبینی و برنامه ریزی فعالیت ها و بهینه سازی روشهای کار، از جمله مسائلی هستند که با بررسی و مطالعه موارد بودجه و تجزیه آن امکانپذیر میباشند.

ضمناً باید به این نکته نیز همواره توجه داشت که این گونه قواعد کلی، از نظر جنبه های اجرایی در واحدهای صنعتی و خدماتی مختلف، ممکن است با تفاوتهایی مطرح باشند، این تفاوتها به خصوص به ابعاد امور مهندسی نگهداری و تعمیرات آن واحد صنعتی یا خدماتی ارتباط مییابند.

طبقه بندی هزینه ها

هزینه یابی و برنامه ریزی بودجه برای بخش نگهداری و تعمیرات شامل موارد زیر میباشد:

1 – جمع آوری اطلاعات در مورد:

- هزینه ماهیانه کارکرد نیروی انسانی به کار گرفته شده.

- هزینه ماهیانه مواد و قطعات یدکی مصرف شده.

- هزینه های ماهیانه استهلاک ابزار و لوازم.

- هزینه های ماهیانه عمومی و متفرقه.

- کل هزینه های ماهیانه نگهداری و تعمیرات.

2 – محاسبه هزینه های یک ساعت کار تعمیراتی.

3 – محاسبه هزینه های ماهیانه نگهداری و تعمیرات دستگاهها، تجهیزات و مکانهای مختلف مورد سرویس به تفکیک.

4 – تخصیص هزینه ها به مواد مختلف آن.

5 -جمع آوری اطلاعات در مورد نگهداری و تعمیرات اصلاحی دستگاهها و تجهیزات در نیازهای مالی مربوطه و تخصیص بودجه به آن ها.

به این ترتیب میتوان به وسیله هزینه یابی، موارد زیر را مشخص نمود:

- نرخ مصرف بودجه در بخشهای مختلف.

- میزان تفاوت آنها را نسبت به مقادیر از قبل تعیین شده.

- در مورد دستگاهها، تجهیزات و مکانهای مشابه، دلایل تفاوتهای فاحش هزینه های انجام شده را مورد بررسی قرار داده، از این طریق نسبت به بررسی وضعیت فنی موارد مربوطه و برنامه ریزی جهت اجرای عملیات اصلاحی برای کم کردن هزینه های آتی اقدام نمود.

جهت تجزیه و تحلیل فنی – اقتصادی عملیات راهبری، نگهداری و تعمیرات، کاهش منابع تخصیص داده شده به تعمیرات اتفاقی و اصلاحی و افزایش منابع تخصیص داده شده به تعمیرات پیشگیری برنامه ریزی شده، هزینه ها را میتوان به شرح زیر طبقه بندی نمود:

- هزینه های ماهیانه و سالیانه نگهداری و تعمیرات.

- هزینه های ماهیانه و سالیانه راهبری.

- هزینه های تعمیرات کلی (اساسی) به تفکیک برای هر دستگاه.

- هزینه های بازسازی.

- هزینه های پیشبینی نشده.

سیاست های نگهداری و تعمیرات بر محور کاهش جمع این هزینه ها، و سایر هزینه های متفرقه که با امور نگهداری و تعمیرات مرتبط می شوند قابل تعیین میباشند.

کد گذاری هزینه ها

اساس کنترل هزینه ها، بر مبنای کد گذاری هزینه ها و کاربرد کدها در محاسبات میباشد، به این ترتیب که هزینه قطعات، لوازم و مواد مصرف شده و نیروی انسانی به کار رفته را بر حسب این که مربوط به کدام بخش و یا مربوط به کدام دستگاه بوده است، دسته بندی نموده، برای هر یک از این دسته ها یک «کد» انتخاب میگردد.

دسته بندی کلی جهت کد گذاری شامل موارد زیر میباشد:

جدول 1: کد گذاری هزینه فعالیت ها

| ردیف | شرح | کد |

| 1 | هزینه سرویس های زمان بندی شده و پیشگیرانه | 211 |

| 2 | هزینه تعمیرات اصلاحی | 212 |

| 3 | هزینه تعمیرات انفاقی و اضطراری | 213 |

| 4 | هزینه تعمیرات اساسی برنامه ریزی شده | 214 |

| 5 | هزینه های بازسازی | 215 |

| 6 | هزینه تعمیرات غیر قابل پیشبینی | 216 |

| 7 | هزینه های سربار | 217 |

| 8 | هزینه های حمل و نقل | 218 |

تقسیمات فوق به منظور تعیین اطلاعات دقیق از روند مصرف بودجه در بخشهای مختلف انجام میگیرد. این کار نه تنها به طور مستقیم برای کنترل فعالیت های نگهداری و تعمیرات مفید است، بلکه برای فراهم نمودن زمینه اطلاعاتی لازم، جهت اتخاذ سیاست های تعویض قطعات و نیز برای برنامه ریزی بودجه آتی ضروری است.

جهت محاسبه ساعت های کار نیروی انسانی مربوط به اجرای برنامه های نگهداری و تعمیرات، همانند کدهایی که برای طبقه بندی کارها به کار گرفته میشوند، میتوان برای نیروی انسانی مورد نیاز عملیات راهبری، نگهداری و تعمیرات نیز کدهایی به شرح زیر در نظر گرفت تا امر محاسبه را آسانتر نماید:

جدول 2: کد گذاری نیروی انسانی

| کد | شرح | کد | شرح |

| 101 | مهندسی تأسیسات و سرپرست | 113 | مکانیک دیزل ژنراتور |

| 102 | مهندسی برق | 114 | استادکار تأسیسات |

| 103 | مهندسی مکانیک | 115 | اپراتور دیگ بخار |

| 104 | مسئول انبار | 116 | اپراتور چیلرهای جذبی |

| 105 | تکنسین سیستم های برودتی | 117 | اپراتور دیزل ژنراتور |

| 106 | تکنسین دیگ بخار | 118 | اپراتور تصفیه فاضلاب |

| 107 | تکنسین تأسیسات | 119 | آهنگر و جوشکار |

| 108 | تکنسین برق تأسیسات | 120 | کارگر برق |

| 109 | تکنسین سیستم های هوشمند | 121 | کارگر سرویس و نگهداری تأسیسات |

| 110 | تکنسین آسانسور | 122 | کارگر لوله کش و سرویسهای بهداشتی |

| 111 | انباردار | 123 | کارگر تعمیرات آسانسور |

| 112 | مأمور تدارکات | 124 | کارگر ساده |

همچنین برای هزینه قطعات، لوازم و مواد مصرف شده بر حسب این که مربوط به کدام برنامه یا عملیات بوده است، نیز کدهایی به شرح زیر را باید در نظر گرفت:

جدول 3: کدگذاری هزینه قطعات، لوازم و مواد

| ردیف | شرح | کد |

| 1 | مواد، لوازم و قطعات یدکی سرویسهای زمان بندی شده و پیشگیرانه | 80 |

| 2 | مواد، لوازم و قطعات یدکی تعمیرات اصلاحی | 81 |

| 3 | مواد، لوازم و قطعات یدکی تعمیرات اتفاقی و اضطراری | 82 |

| 4 | مواد، لوازم و قطعات یدکی تعمیرات اساسی برنامه ریزی شده | 83 |

| 5 | مواد، لوازم و قطعات یدکی بازسازی | 84 |

بدین ترتیب هزینه های مربوط به نیروی انسانی، قطعات، لوازم و مواد مصرف شده که در قسمتهای مختلف به کمک کدهای هزینه نشان داده شده است محاسبه می شود.

نحوه محاسبه و بررسی هزینه های ماهیانه نگهداری و تعمیرات و تهیه نمودار گرافیکی مربوط

نظر به این که محاسبه هزینه های انجام برنامه های نگهداری و تعمیرات و نیز ارزش ریالی یک ساعت کار تعمیراتی برای کنترل فعالیت های نگهداری و تعمیرات برای هر دوره مشخص زمانی (مثلاً ماهیانه) ضروری می باشد، لذا نحوه محاسبه آن به صورت زیر شرح داده میشود:

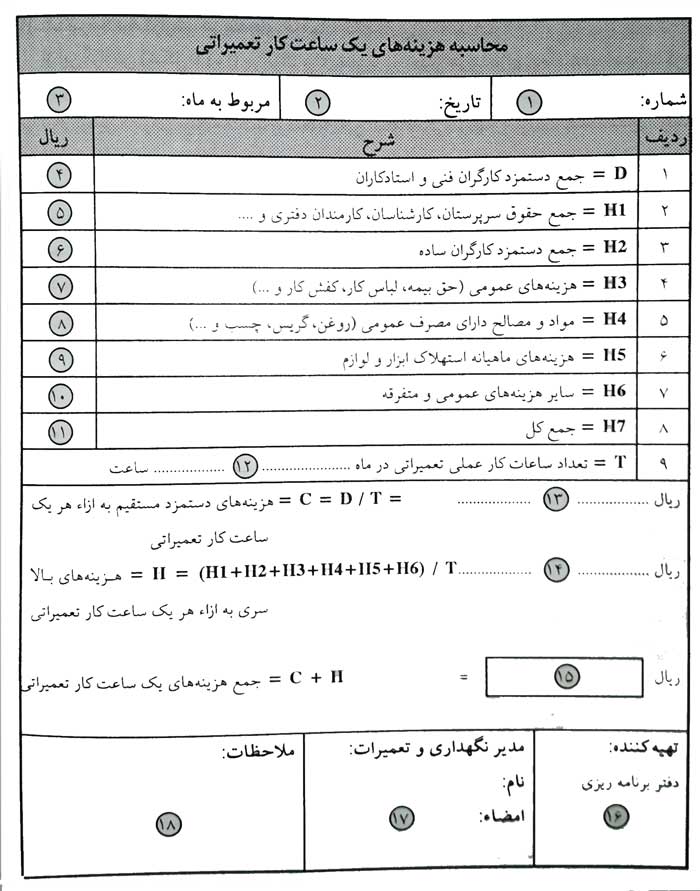

فرم و نحوه محاسبه هزینه های یک ساعت کار تعمیراتی

بدیهی است هزینه یک ساعت کار تعمیراتی تنها مربوط به دستمزد مستقیمی که به کارگران فنی، استادکاران و تکنسینهای نگهداری و تعمیرات پرداخت میشود نبوده، بلکه انواع هزینه های سرپرستی، کارشناسی، کارگران ساده، هزینه ها و مصارف عمومی، هزینه های استهلاک ابزار و لوازم مورد استفاده، و سایر هزینه های غیر مستقیم مربوط به قسمت نگهداری و تعمیرات نیز باید در محاسبه هزینه انجام یک ساعت کار تعمیراتی ملحوظ باشد.

شکل 1: فرم محاسبه هزینه های کی ساعت کار تعمیراتی

در شکل شماره 1 روش مناسبی برای محاسبه این هزینه ارائه شده. لازم است در هر ماه با استفاده از این فرم عدد مربوط به هزینه اجراء یک ساعت کار تعمیراتی محاسبه شود. بدیهی است اطلاع از هزینه اجراء یک ساعت کار تعمیراتی شاخص مناسبی نیز برای کنترل هزینه های نگهداری و تعمیرات و بهینه سازی روشهای مربوط میباشد.

در این فرم علامت O مشخص کننده ردیفهای مورد اشاره میباشد که دایره (1) و دایره (2) به ترتیب شماره و تاریخ فرم و دایره (3) ماه مورد محاسبه است، عدد مربوط به دایره (4) عبارت از جمع هزینه دستمزد مستقیم کار در ماه مربوطه بوده، و اعداد مربوط به دایرههای (5) تا (10) انواع هزینه های بالاسری در نگهداری و تعمیرات را شامل میشود. عدد دایره (11) جمع هزینه های مستقیم و بالاسری میباشد. در دایره (12) جمع ساعات کار اجراء شده توسط کارگران و استادکاران اجرایی نگهداری و تعمیرات یادداشت میشود. در دایرههای (13)، (14)، (15) اعداد مربوط به هزینه های مستقیم، هزینه های بالاسری و سرانجام جمع هزینه های یک ساعت کار تعمیراتی به ترتیب بر اساس رابطه های ارائه شده قابل محاسبه میباشند.

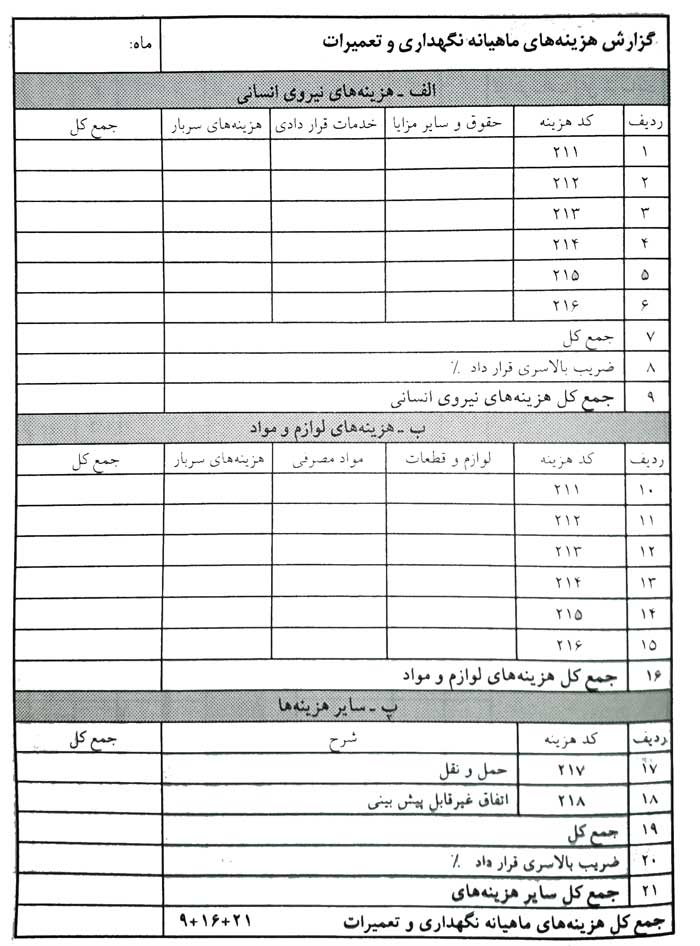

فرم و نحوه محاسبه هزینه های ماهیانه نگهداری و تعمیرات

مخارج بخش نگهداری و تعمیرات شامل هزینه های نیروی انسانی، هزینه های لوازم و سایر هزینه های متعلقه میباشد.

هدف از محاسبه هزینه ماهیانه نگهداری و تعمیرات، کنترل هزینه های میباشد. توسط محاسبه هزینه، میتوان عملکرد واقعی را با پیشبینی موجود در برنامه مقایسه نمود. محاسبه هزینه های ماهیانه به همراه هزینه یک ساعت کار تعمیراتی محاسبه شده به شرح قسمت «الف» شاخص و مبنایی برای تجزیه و تحلیل فنی – اقتصادی روشهای راهبری، نگهداری و تعمیرات به کار رفته و نهایتاً بهینه سازی آنها میباشد.

شکل 2: گزارش هزینه های نگهداری و تعمیرات

در شکل شماره 2، روش محاسبه هزینه های ماهیانه ارائه شده است. لازم است در هر ماه با استفاده از این فرم اعداد مربوط به این هزینه ها و نهایتاً جمع کل هزینه های ماهیانه نگهداری و تعمیرات را به شرح زیر محاسبه نمود:

هزینه های نیروی انسانی:

کد هزینه مربوط به دسته بندی بخشهای مختلف مذکور در جدول 2 ( کد گذاری هزینه ها) می باشد. حقوق و سایر مزایا، مربوط به کارکنان و افراد بخش نگهداری و تعمیرات بوده که از شکل 1 قابل استخراج است. خدمات قراردادی عبارت از هزینه های اجرتی یا قراردادی بخشی از کارها (از قبیل اجرت تراشکاری، سیم پیچی موتورها، تنظیم درجه ها و…) توسط افراد خارج از بخش نگهداری و تعمیرات و سایر مؤسسات میباشد. هزینه های سربار شامل هزینه بیمه، لباس کار، کفش کار و… است.

هزینه های لوازم و مواد:

کد هزینه مربوط به دسته بندی بخشهای مختلف مذکور در جدول 3 (کد گذاری هزینه ها) می باشد. هزینه های ورود و خروج لوازم، قطعات و لوازم مصرفی از فرهای مختلف انبار و استخراج و در مقابل کدهای هزینه های مربوطه وارد میشود، هزینه های سربار در این قسمت شامل مواد و مصالح دارای مصرف عمومی از قبیل چسب، سنباده، گریس، کهنه و… می باشد.

سایر هزینه ها:

کد هزینه مربوط به دسته بندی بخشهای مختلف مذکور در جدول 1 ( کد گذاری هزینه ها) می باشد. هزینه های حمل و نقل نیز اتفاقات غیر قابل پیشبینی (که تحت عناوین ستونها و ردیفهای شکل 2 نمی توانند نوشته شوند در این قسمت مذکور میگردند) از مدارک مربوطه استخراج شده و در مقابل کدهای هزینه آنها ثبت میشوند. پس ار محاسبه جمع کد هزینه 217 و 218 و احتساب ضریب بالاسری قرارداد، جمع کل سایر هزینه ها به دست می آید.

جمع موارد بالا، کل مخارج بخش نگهداری و تعمیرات را که شامل هزینه های نیروی انسانی، لوازم و مواد و سایر هزینه ها است، بدست میدهد.

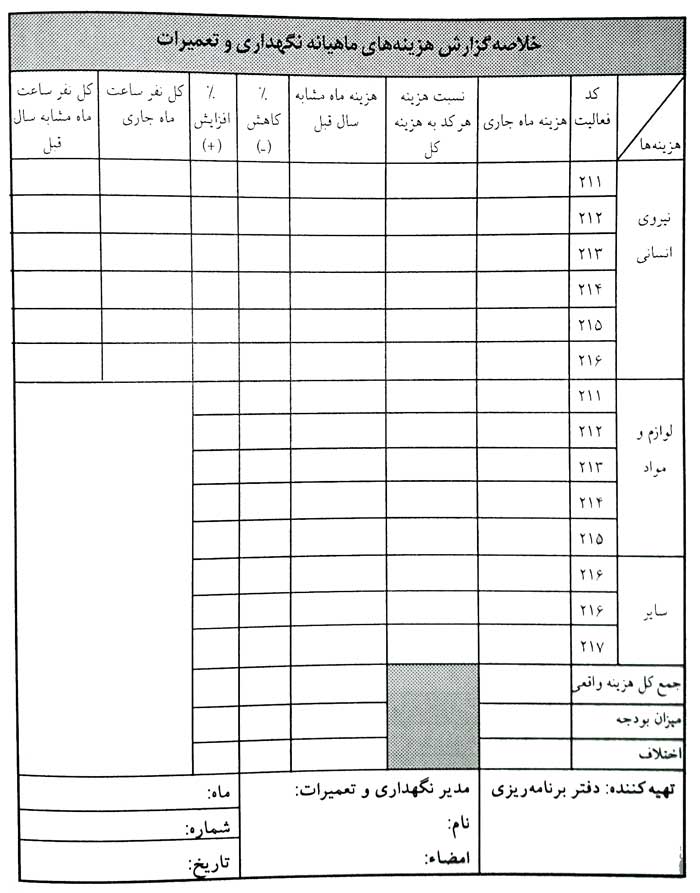

خلاصه گزارش هزینه های ماهیانه نگهداری و تعمیرات

از این گزارش (شکل 3) میتوان برای تجزیه و تحلیل هزینه های انجام شده استفاده کرد و با بررسی مداوم به جستجوی نقاطی که نشان دهنده هزینه رو به افزایش است پرداخت. میتوان از این گزارش برای مقاصد بودجه ای نیز استفاده کرد و بدین ترتیب قسمتهایی را که در آینده مخارج تعمیراتی دارند مشخص نمود.

شکل 3: خلاصه گزارش هزینه های ماهیانه نگهداری و تعمیرات

مزیت نخست تهیه گزارش ماهیانه، نمایش قسمتهایی است که علاوه بر قسمتهایی که بودجه ای به آنها تخصیص داده شده، نیاز به منابعی خواهند داشت.

جمع آوری روند تعدادی گزارشات ماهیانه میتواند روندهای بلندمدت تر را مشخص سازد. برای ارزیابی تغییرات بلندمدت در هزینه های تعمیراتی نیاز به رسم دیاگرام افزایش و یا شکل گزارش روند هزینه مواد و کار، صرفه جویی ماهیانه و یا گزارش کلی پایان سال است.

زمانی که منطقه خرابی توسط روند گزارشات مشخص شد، تحقیقاتی شامل مقایسه مجموع نفر ساعت تخمین زده شده و آنچه عملاً مورد نیاز است صورت میپذیرد.

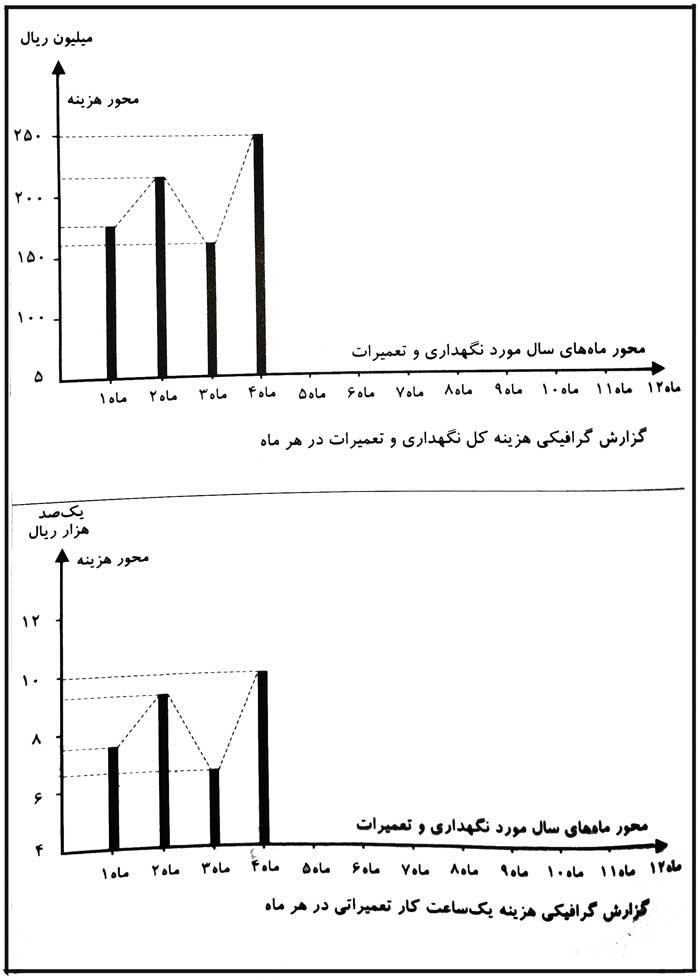

گزارش گرافیکی هزینه های ماهیانه نگهداری و تعمیرات:

این گزارش هزینه های مصرف شده را در هر ماه به صورت نمودار میله ای ارائه میکند. به این صورت که کلیه هزینه های مصرف شده بر اساس شکلهای شماره 1 و را محاسبه و به صورت نمودار نمایش می دهند، در محور افقی ماه مورد نظر و در محور عمودی هزینه صرف شده نمایش داده میشود (شکل 4 که به عنوان مثال ترسیم شده است). لازم به توضیح است که در نمودارهای میلهای ارائه شده میتوان همزمان هزینه های مربوط به هر کدام از دسته بندی بخشهای مختلف مذکور (کد گذاری هزینه ها) را جهت مقایسه با یکدیگر نشان داد.

شکل 4: گزارش گرافیکی هزینه یک ساعت کار تعمیراتی در هر ماه

نحوه محاسبه و بررسی هزینه های قطعات و مواد و تهیه نمودار گرافیکی مربوطه

عوامل مؤثری که در تعیین میزان اقتصادی تعمیرات پیشگیرانه در مقایسه با تعمیرات اضطراری مؤثر واقع می شود، عوامل هزینه های نگهداری و تعمیرات میباشند، عوامل هزینه عبارتند از:

1- هزینه های نیروی انسانی جهت انجام امور نگهداری و تعمیرات

2- هزینه های مصالح مصرفی، قطعات و لوازم یدکی

در مورد هزینه های نیروی انسانی و نحوه محاسبات مربوطه در بخش های قبل بحث گردید، در این بخش نسبت به بررسی و نحوه محاسبه هزینه های مصالح مصرفی، قطعات و لوازم یدکی می پردازیم.

هدف از محاسبه هزینه های مصالح مصرفی، قطعات و لوازم یدکی برای انجام برنامه های نگهداری و تعمیرات برای یک دوره مشخص زمانی (مثلاً ماهیانه)، کنترل و اصلاح از روند مصرف آنها میباشد. محاسبه این هزینه ها به همراه هزینه های نیروی انسانی و سایر هزینه های متعلقه محاسبه شده، شاخص و مبنایی برای تجزیه و تحلیل فنی اقتصادی روشهای راهبری، نگهداری و تعمیرات به کار رفته و نهایتاً بهینه سازی آنها و بهبود وضعیت کاری دستگاهها و تجهیزات تأسیساتی و تعمیر موتورخانه و چیلر تراکمی و جذبی مربوطه میباشد.

بررسی و محاسبه هزینه های مصالح مصرفی، قطعات و لوازم یدکی میتواند رهنمودی برای برنامه ریزی دقیق تر آینده باشد. محاسبه این هزینه ها برای ارزیابی دقیق اقتصادی جهت تعویض و یا نگهداری دستگاه و سایر تجهیزات تأسیساتی به کار میرود و این ارزیابی یکی از اصولی است که مدیران بایستی با توجه نوع استهلاک و هزینه های نگهداری و تعمیرات دستگاه مد نظر قرار دهند.

بسیاری از قطعات و مواد که برای نگهداری و تعمیرات پیشگیرانه استفاده میشوند، از نظر نوع هزینه قابل تشخیص هستند مثل روغن پمپ خلاء چیلر جذبی که بایستی به عنوان هزینه مستقیم در نظر گرفته شوند. اما گریس، سنباده و ملزومات دیگر مورد استفاده بایستی در هزینه سربار جا داده شوند.

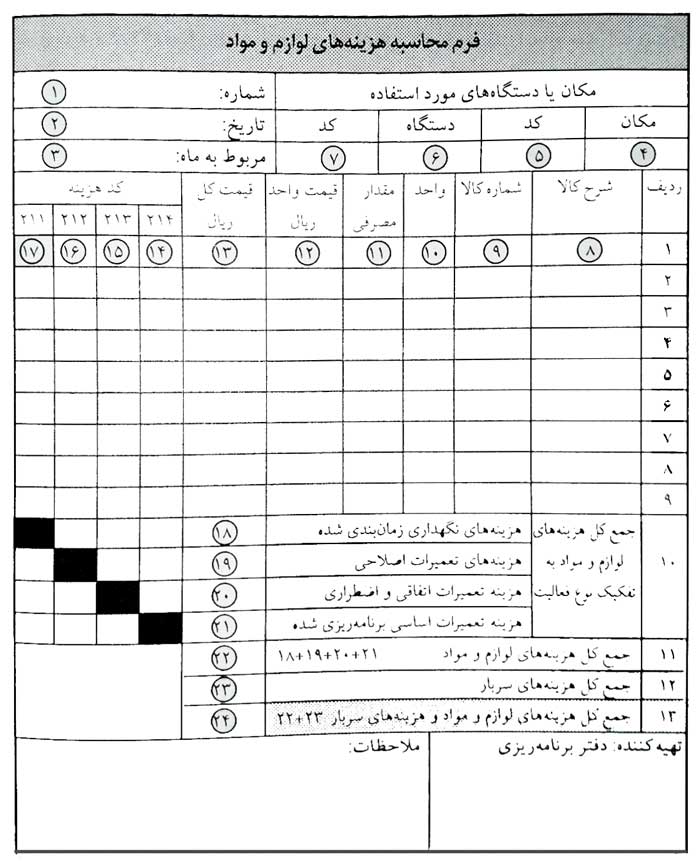

فرم 5: فرم محاسبه هزینه های لوازم و مواد

در شکل 5 روش محاسبه هزینه های مصالح مصرفی، قطعات و لوازم یدکی ارائه شده است. لازم است در هر ماه با استفاده از این فرم هزینه های مورد بحث را به شرح زیر محاسبه نمود:

در شکل 5 روش محاسبه هزینه های مصالح مصرفی، قطعات و لوازم یدکی ارائه شده است. لازم است در هر ماه با استفاده از این فرم هزینه های مورد بحث را به شرح زیر محاسبه نمود:

کد هزینه مربوط به دستهبندی بخشهای مختلف مذکور در بخش (کد گذاری هزینه ها) میباشد، هزینه های ورود و خروج لوازم، قطعات و مواد مصرفی از فرمهای مختلف انبار و نیز استخراج و در ردیفهای افقی وارد شده و زیر ستون کدهای هزینه مربوطه علامت (×) گذاشته میشود.

هزینه های سربار در این فرم شامل مواد . مصالح دارای مصرف عمومی از قبیل چسب، سنباده، گریس، کهنه و… میباشد.

واژه ها و ستونهای فرم محاسبه هزینه های لوازم و مواد با توجه به اعداد نوشته شده در دایره ها، به شرح زیر تکمیل میشوند (دایره ها در فرمهای اصلی وجود ندارد و برای مثال در این فرم آمده است):

1 – شماره مسلسل فرم محاسبه هزینه های لوازم و مواد

2 – تاریخ تهیه فرم

3 – دوره مورد محاسبه

4 – مکان یا فضای مورد هزینه یابی

5 – کد مکان یا فضای مورد هزینه یابی

6 – دستگاه مورد هزینه یابی

7 – کد دستگاه مورد هزینه یابی

8 – نام و مشخصات کالای مورد مصرف

9 – کد یا شمارهای که کالا تحت آن در انبار نگهداری میشود.

10 – واحد اندازه گیری کالا

11 – مقدار کالای مصرف شده

12 – قیمت واحد کالای مصرف شده

13 – قیمت کل کالای مصرف شده

14 تا 17 – کد گذاری هزینه ها

18 تا 21 – جمع کل هزینه های لوازم و مواد به تفکیک نوع فعالیت

23 – جمع کل هزینه های سربار نوشته میشود.

24 – نهایتاً جمع کل هزینه های لوازم و مواد و هزینه های سربار محاسبه و ارائه میگردد.

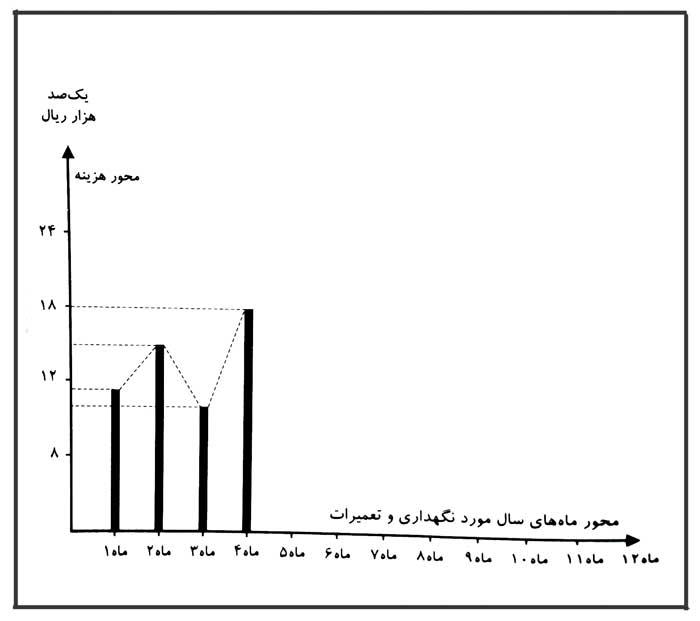

گزارش گرافیکی هزینه های لوازم و مواد ماهیانه فعالیت های نگهداری و تعمیرات

این گزارش هزینه های لوازم و مواد مصرف شده برای انجام فعالیت های نگهداری و تعمیرات در هر ماه به صورت نمودار میله ای ارائه میکند. بدین صورت که کلیه هزینه های صرف شده بر اساس فرم شکل شماره 4 محاسبه و به صورت نمودار نمایش میدهند، در محور افقی ماه مورد نظر و در محور عمودی هزینه صرف شده نمایش داده میشود (شکل 6) که به عنوان مثال ترسیم شده است.

شکل 6: گزارش گرافیکی هزینه های لوازم و مواد

لازم به توضیح است که در نمودارهای میله ای ارائه شده میتوان هم زمان هزینه های مربوط به هر کدام از دسته بندی های بخشهای مختلف (هزینه های لوازم و مواد به تفکیک نوع فعالیت) را جهت مقایسه با یکدیگر نشان داد.

تحریریه تیم خدمات فنی مهندسی به فیکس